La notizia dell’abolizione del finanziamento pubblico dei partiti è falsa. Con questa legge i partiti costeranno al contribuente da 30 a 60 milioni, poco meno di quanto costano ora.

(Questo articolo è stato modificato alle ore 21:30 di sabato 14 dicembre 2013, un’ora dopo la prima pubblicazione. La modifica riflette un’ incertezza nell’ interpretazione della legge. Questa nuova versione assume che il decreto legge – che al momento di scrivere questo articolo non è disponibile su alcun sito ufficiale – abolisca il cofinanziamento del 50 percento delle elargizioni ai partiti. La versione precedente assumeva che il cofinanziamento sia ancora presente, e portava a una stima dei costi pià alta).

GLI ANNUNCI DEL GOVERNO SONO UNA COSA LA REALTA’ UN’ALTRA

Il governo ha annunciato che il finanziamento ai partiti sarà abolito interamente a partire dal 2017. La realtà è ben diversa: i partiti continueranno a pesare sul contribuente, da 30 milioni a 60 milioni, poco meno di quanto costano ora. Il motivo è nascosto tra le pieghe della legge approvata dalla Camera il 18 ottobre e riproposta nel decreto legge del governo del 13 dicembre.

Con la legislazione vigente, i partiti avevano diritto a un massimo di 91 milioni di euroall’ anno: 63,7 milioni come rimborso spese elettorali, e 27,3 milioni come cofinanziamento per quote associative ed erogazioni liberali ricevute. Inoltre, il 26 percento delle erogazioni liberali ai partiti erano detraibili dall’ imposta dovuta.

LE NOVITA’ PRINCIPALI DELLA LEGGE

1) elimina i rimborsi delle spese elettorali dal 2017 (li riduce del 25 percento ogni anno fino ad arrivare a zero nel 2017)

2) innalza dal 26 al 37 percento la detrazione per le erogazioni liberali fino a 20.000 euro (la stragrande maggioranza)

3) consente al contribuente di destinare a un partito il 2 per mille della propria imposta.

2) innalza dal 26 al 37 percento la detrazione per le erogazioni liberali fino a 20.000 euro (la stragrande maggioranza)

3) consente al contribuente di destinare a un partito il 2 per mille della propria imposta.

L’ interpretazione universale è che, dal 2017, i partiti non prenderanno più un euro dallo Stato, e dovranno sopravvivere solo con contributi privati. Questa interpretazione è falsa: vediamo perché.

QUANTO RICEVERANNO ORA I PARTITI?

La prima cosa da notare è che i soldi ricevuti dai partiti attraverso il 2 per mille non sono un regalo deciso da privati: sono a carico di tutti i contribuenti. Il motivo è che il 2 per mille è di fatto una detrazione al 100 percento dall’ imposta dovuta. Se lo stato raccoglieva 10.000 euro in tasse per pagare sanità e pensioni, e ora un contribuente destina 1 euro a un partito attraverso il 2 per mille, tutti i contribuenti nel loro complesso dovranno pagare 1 euro di tasse in più per continuare a pagare pensioni e sanità.

L’ art. 12, comma 12 della legge autorizza una spesa massima per il 2 per mille ai partiti pari a 45 milioni dal 2017. E’ plausibile che venga toccato questo tetto? Gli iscritti totali ai partiti sono probabilmente circa 2 milioni (nel 2011 gli iscritti al PdL erano 1 milione, quelli al PD mezzo milione). Non tutti gli iscritti ai partiti pagano l’ Irpef, e non tutti sceglieranno il 2 per mille. Tuttavia, dall’ esperienza analoga dell’ 8 per mille sappiamo che, quando il costo è zero, una percentuale notevole dei contribuenti esercita la scelta. Una stima prudenzialesuggerisce quindi che il gettito del 2 per mille potrebbe essere tra i 20 e i 30 milioni. (1)

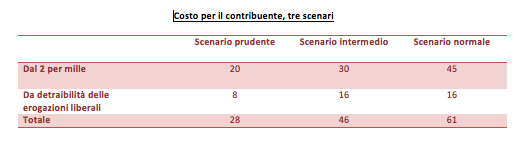

L’ art. 11 della lege, comma 9, prevede che le detrazioni per erogazioni liberali siano di circa 16 milioni a partire dal 2016. Si noti che la legge consente di detrarre anche il 75 percento (!) delle spese per partecipazioni a scuole o corsi di formazione politicao. Nella colonna 1 della tabella sottostante assumo uno scenario prudenziale: le detrazioni saranno la metà del previsto, cioè solo 8 milioni, e il gettito del 2 per mille di 20 milioni. Il costo totale per il contribuente sarà di quasi 30 milioni.

Nella colonna 2 assumo uno scenario intermedio: la previsione del governo sulle detrazioni, 16 milioni, è rispettata, e il gettito del 2 per mille è di 30 milioni. Il costo al contribuente è in questo caso è di circa 45 milioni.

Nella colonna 3 assumo uno scenario normale: la previsione del governo sulle detrazioni, 16 milioni, è rispettata, e il gettito del 2 per mille è di 45 milioni. Il costo al contribuente è in questo caso è di circa 60 milioni!

IL TETTO MASSIMO DEL 2 PER MILLE

C’ è poi un meccanismo molto complicato, ed egualmente insensato (e quasi certamente non compreso neanche da chi ha scritto e votato la legge). Per il comma 11 dell’ art. 11, se le detrazioni per elargizioni liberali sono inferiori a 16 milioni, la differenza verrà aggiunta al tetto di spesa per il 2 per mille. Quindi di fatto in questo caso il tetto massimo del 2 per mille può arrivare a 61 milioni invece di 45. Poiché non sappiamo come reagiranno i contribuenti alla opzione del 2 per mille, questo è un modo per assicurarsi che, se c’è molta richiesta per il 2 per mille e poche elargizioni liberali, la richiesta del 2 per mille non vada “sprecata” dal tetto di 45 milioni.

Si noti infine che le detrazioni per erogazioni liberali sono pratica comune, ed esistono già anche in Italia. Ma i partiti si sono elargiti detrazioni quasi doppie di quelle consentite, per esempio, per le erogazioni a università e centri di ricerca (che sono al 19 anzichè al 37 percento). Inoltre questa legge, senza che questo sia stato notato da nessuno, innalza l’aliquota di detraibilità già presente nella legge Monti.

(1) Secondo Wikipedia, nel 2007 il 43 percento dei contribuenti ha effettuato una scelta ed il 37 percento ha scelto la Chiesa Cattolica, anche se la percentuale di praticanti è molto inferiore; lo 0.89 percento dei contribuenti ha scelto la Chiesa Valdese, quindi presumibilmente quasi la totalità dei contribuenti valdesi. E’ quindi probabile che la quasi totalità degli iscritti sceglierebbe di destinare il 2 per mille al loro partito, visto che il costo è 0. Per prudenza, diciamo 1,7 milioni. Di questi, non tutti pagheranno l’ Irpef. Supponiamo dunque che 1,3 milioni di iscritti ai partiti paghino l’ Irpef e destinino il 2 per mille al partito. Supponiamo che 700.000 simpatizzanti non iscritti facciano lo stesso. Nel 2011 l’ imposta Irpef netta è stata di 152 miliardi, con 31,5 milioni di contribuenti. Se i 2 milioni di contribuenti che destinano il 2 per mille ai partiti hanno la stessa composizione media dell’ universo dei contribuenti, il gettito del 2 per mille sarebbe di quasi 20 milioni. Se a devolvere il 2 per mille saranno 3 milioni, il gettito sarà di circa 30 milioni.